やすべえです。年金の積立金の運用で四半期でウン兆円ロスが出たなどという報道が出るときに、「GPIFの積極的な運用が失敗した」などと言われるのですが、まずは事実関係を押さえておきましょう。

GPIFには目標としている資産別の割合があります。「基本ポートフォリオ」と呼ばれています。現在の「基本ポートフォリオ」は国内株式が25パーセント、外国株式が25パーセント、国内債券が35パーセント、外国債券が15パーセントとなっています。株式の割合と債券の割合が50対50になっています。多少の乖離が認められています。

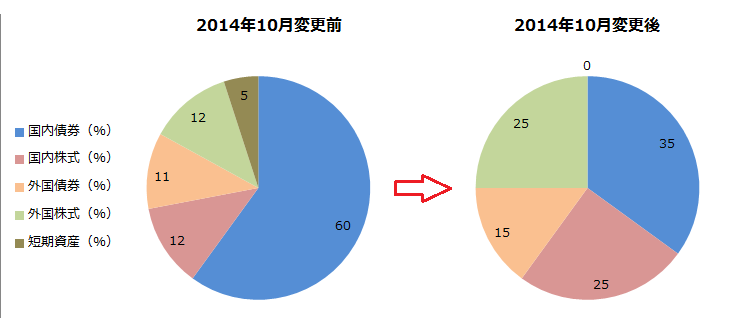

上記の「基本ポートフォリオ」は2014年(平成26年)10月に変更されたのですが、それまでは、国内株式が12パーセント、外国株式が12パーセント、国内債券が60パーセント、外国債券が11パーセント、短期資産が5パーセントとなっていました。株式と債券の割合は24対76となっています。

変更前と変更後の資産の割合を円グラフにしてみました。けっこうな変化です。国内債券が大きく下がり、他の資産の割合が株式を中心に上がりました。

国内債券の割合が大きく下がったことで、リスクが大きくなったことは確かですが、皆さんご存知の通り、超低金利の時代の中で6割も国内債券に投資していたとすると、リターンは残りの4割から捻出しなければなりませんので、積立金の運用で増やしていくことが非常に難しいものとなります。また、この積立金はすぐ使わなければいけないお金ではなく、ある程度時間をかけて運用できる資金であるということもあり、このような「基本ポートフォリオ」への変更が行われたのだと思います。

毎四半期ごとのGPIFの資産配分はこちら(http://www.gpif.go.jp/operation/state/index.html)で確認することが出来ます。直近の平成28年度第2四半期のデータでは、国内株式が21.59パーセント、外国株式が21.00パーセント、国内債券が36.15パーセント、外国債券が12.51パーセント、短期資産が8.75パーセントとなっています。

この割合が良いのか、はたまた良くないのか?それを評価することは本当に難しいです。評価は難しいとして、現状の把握、他者比較までやってみたいと思います。

ということで、よその国の年金ですが、GPIFの比較対象としてよく言われるノルウェーのGPFG(政府年金基金グローバル)ですが、運用規模は100兆円とかなり大きくて名前も似ています。目標ポートフォリオは株式が60パーセント、債券が35パーセント、不動産が5パーセントと近いです。しかし、このGPFGは年金と名前がついていながらも政府が原油収入で得た資金を運用しているもので、運用の参考にはなりますが、比較対象としては違うかなという感じです。また、米国の年金としてよく言われるCalPERS(カルフォルニア州職員退職制度)も、目標ポートフォリオとして、株式が61パーセント、債券が20パーセント、不動産が10パーセントとなっていますが、基礎的な年金(債券100パーセント)とは別の追加的な年金(2階建て部分などとよく言われます)ですので、こちらも比較対象としては違うかなという感じです。カナダの年金であるCPPIBも50パーセント超が株式に投資されていますが、こちらもいわゆる2階建て部分の運用です。1階部分は一般財源からねん出されています。

いろいろな国を調べてみても、日本のような基礎的な年金の部分を積極リスク運用している国は見つかりませんでした。つまり、この積極的なポートフォリオへのシフトを支援してくれるような、私たちが安心できるようなネタは見つかりませんでした。

しかしながら、資金を運用する際の目標ポートフォリオの割合としては、世界のプロが行っている資金運用のスタンダードに近づいたと言えるかもしれません。

この積極的なポートフォリオへのシフトが良いのか、はたまた良くないのか?結論は結果論になってしまいそうですが、現状の把握、他者比較を今後とも続けていきながら、GPIFの動きをウォッチしていくことが重要です。

次回は、私たちの年金がどのくらい給付してくれるかを調査しつつ、公的年金でない、私的年金の世界にも踏み込んでいきたいと思います。

- 投稿タグ

- 年金