やすべえです。前回、「私的年金で50パーセントをどうカバーしましょうか?」というトピックで必要なモノやコトを5つ挙げていました。その中で、私的年金が想定した元手や運用利回りでどのように増えていくかを計算しました。今回は、資金を取り崩していく際に、どのくらいの期間、資金が維持できるのかを計算していきます。

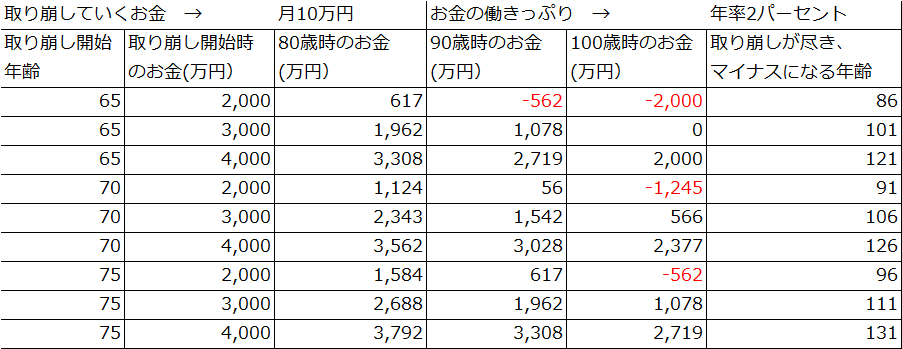

前回の「貯める」シミュレーションで、65歳まで手を付けないとしましたので、今回は65歳から取り崩すパターン、70歳から取り崩すパターン、75歳から取り崩すパターンの3種類で「貯めた金額」を3種類変えてみて、シミュレーションしてみました。月の取り崩し金額は10万円、残っている金額は運用できるとし、年率2パーセントとしています。

下記の図ですが、65歳取り崩しの場合は、2000万円持っていた場合は、86歳に資金が尽きてマイナスになりますが、3000万円持っていれば100歳まで何とかなるということになります。4000万円あれば医療が進歩して120歳まで生きたとしても安泰と言えそうです。ちなみに、これは私的年金として取り崩していくものですから、公的年金はこれとは別に終身給付でもらえているので、例えば85歳や90歳といった年齢を超えてくると、活動的に支出しなくなって公的年金のみで十分にカバーできる場合が出てくるかもしれませんし、介護などで余計に取り崩していくお金が発生するかもしれませんし、いろいろとシミュレーションする必要が出てきます。

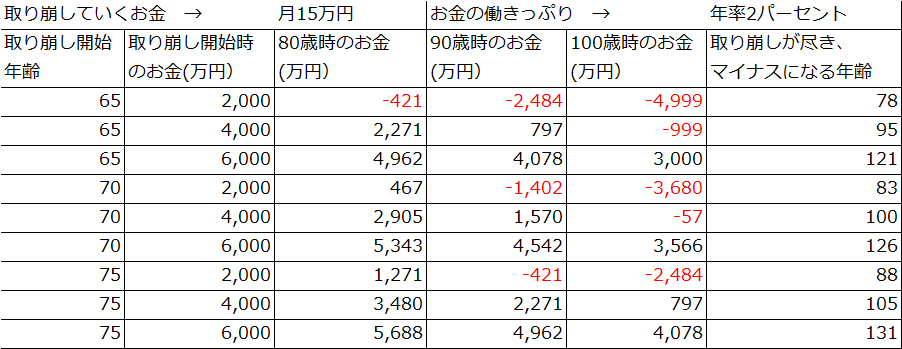

次に、月の取り崩し金額を15万円に変更してシミュレーションしてみました。様相がだいぶ変わりました。65歳取り崩しの場合で、4000万円持っていた場合でも95歳で資金が尽きてマイナスになりました。6000万円あれば、先ほどの月10万円の取り崩しのように、医療が相当進歩して120歳まで生きても安泰と言えそうです。

このシミュレーションは残っている金額が年率2パーセントで運用できるとしていますが、運用しない、つまり年率ゼロパーセントとすると、取り崩し時に必要な金額は若干増えます。65歳に取り崩しを開始して、100歳まで取り崩しが尽きないようにするためには、月の取り崩し額が10万円のケースで4200万円、月の取り崩し額が10万円のケースで6300万円となります。

今回、ざっくりとした計算をしてみました。人生は何が起こるかわからないものですから、あまり精緻に計算してもしょうがないですし、かと言って何も準備しないというのも宜しくありません。1年に1回など、定期的に見直していくのが大事になってきます。この投稿が何らかのきっかけになってくれれば嬉しく思います。

さて、「私的年金で50パーセントをどうカバーしましょうか?必要なモノやコトは何でしょう?」で挙げた下の5つのうちの4番「お金に働いてもらう場所が必要です」と5番「お金が働く環境も大事」が残っています。今後、徐々に書いていきたいと思います。

1.まずは、元手となるお金が必要です。

2.そして、お金に働いてもらう事が必要です。

3.お金に働いてもらう時間が必要です。

4.お金に働いてもらう場所が必要です。←今後書いていきます。

5.お金が働く環境も大事です。←こちらも今後書いていきます。

- 投稿タグ

- 年金