やすべえです。公的年金のお話の続きになりますが、「年金100年安心プラン」と言われているものがあります。この名称はオフィシャルなものではないようですが、公的年金における日本のシステムとして2004年あたりから進めているものです。

その「年金100年プラン」ですが、2つの核があって、1つは「保険料を段階的に引き上げる」というもので、その昔、2004年の保険料率は13.58パーセントだったのですが、毎年0.354パーセントずつ引き上げて、2017年には18.3パーセントまで上がります。結構な上げ幅でしたが、18.3パーセントまで上がってからは、固定されることになっています。

もう1つが今回のテーマに繋がってくるのですが、「所得代替率50パーセントを目指す」というものです。現役世代の収入に対する公的年金額の割合として、50パーセントを目指すというものです。こちらも長らくの間、7割近い所得代替率で支給していた(数字の見せ方のマジックもあったようですが)ものの、年金財政の苦しさから少しずつ下がることとなり、50パーセントまで後退してきているので、今後どうなるかは注視していかなけれればなりません。とはいえ、今のところの目標である所得代替率50パーセントを所与の数字として考えていきます。

さて、少し前置きが長くなってしまいましたが、リタイアしても同じ収入レベルを目指すならば、公的年金で50パーセント支給されるのですから、私的年金で残りの50パーセントをカバーすれば良いことになります。大変ざっくりな計算ですが、私的年金で残りの50パーセントをカバーすることを目指してはどうか?というのが今回からはじまるお話です。

さて、私的年金で50パーセントをどうカバーしましょうか?必要なモノやコトは何でしょう?5つ挙げてみました。1つずつ考えていきます。

1.まずは、元手となるお金が必要です。

2.そして、お金に働いてもらう事が必要です。

3.お金に働いてもらう時間が必要です。

4.お金に働いてもらう場所が必要です。

5.お金が働く環境も大事です。

1.元手となるお金

まずは、元手となるお金は毎年の稼ぎからねん出しないといけません。どのくらいの金額がねん出できるかは人によって違ってきますが、例として、1か月4万円ずつねん出するとしましょう。1年で50万円です。「元手はそこそこありますよ。」という方は2に進みましょう。

2.お金に働いてもらう事

そして、元手となるお金に働いてもらわないといけません。お金は寝かしておいても増えも減りもしません。公的年金も行っていることですが、お金を活かしてあげるのです。例として、お金の働きっぷりを年率2パーセントとしましょう。(お金が有り余っていて、増やす必要が無い場合は、守りの運用が必要になりますが、いったん横に置いておきましょう。)

3.お金に働いてもらう時間

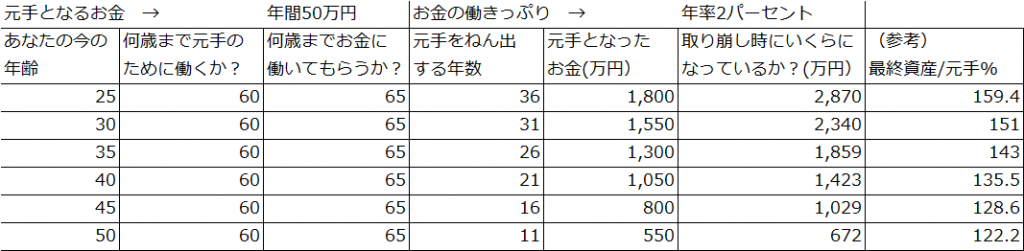

あなたが、今何歳で、何歳まで元手となるお金のために働いて、何歳まで取り崩すことなくお金に働いてもらうかによって計算できます。計算結果を表にしてみました。

例えば、今25歳で、60歳まで元手となるお金のために働いて、65歳まで取り崩すことなくお金に働いてもらうと、36年間で1800万円元手となるお金を投資して、65歳の時に2870万円になっています。長い間働いてもらうほど、増え方が大きくなっています。

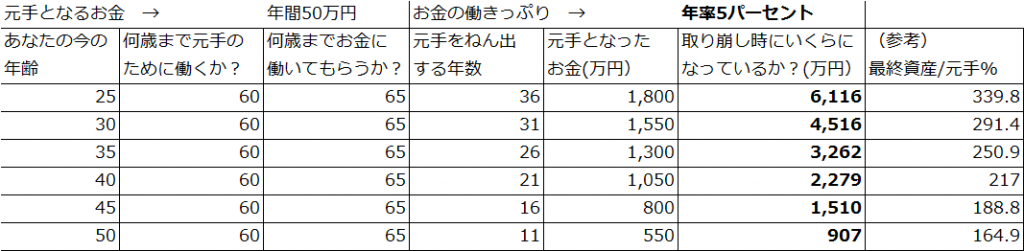

ちなみに、お金の働きっぷりが年率2パーセントではなくて、年率5パーセントになると、数字がだいぶ変わってきます。

ちなみに、お金の働きっぷりが年率2パーセントではなくて、年率5パーセントになると、数字がだいぶ変わってきます。

年率のパーセント以外の数字は一切変えていませんが、今25歳のケースで行くと65歳の時に、年率2パーセントで運用していくと2870万円、年率5パーセントで運用していくと6116万円となっています。お金の働きっぷりによって、最終的な資産の総額が大きく変わってくることがわかります。

年率のパーセント以外の数字は一切変えていませんが、今25歳のケースで行くと65歳の時に、年率2パーセントで運用していくと2870万円、年率5パーセントで運用していくと6116万円となっています。お金の働きっぷりによって、最終的な資産の総額が大きく変わってくることがわかります。

次回は、取り崩していく際に、どのくらいの期間、資金が維持できるのかを計算してみたいと思います。

- 投稿タグ

- 年金