やすべえです。今回は「高額療養費制度」について書いていこうと思います。

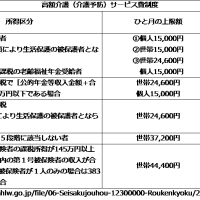

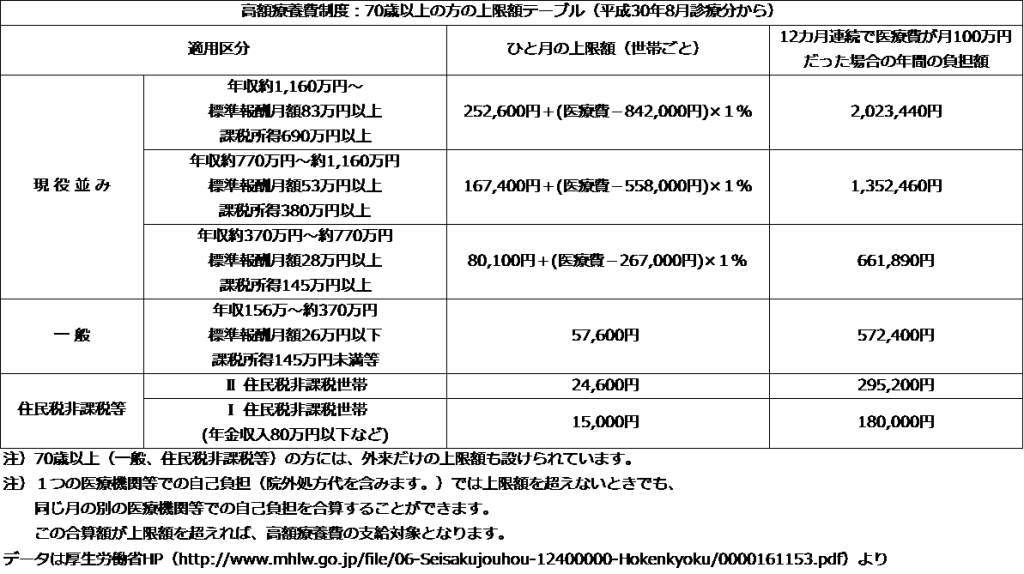

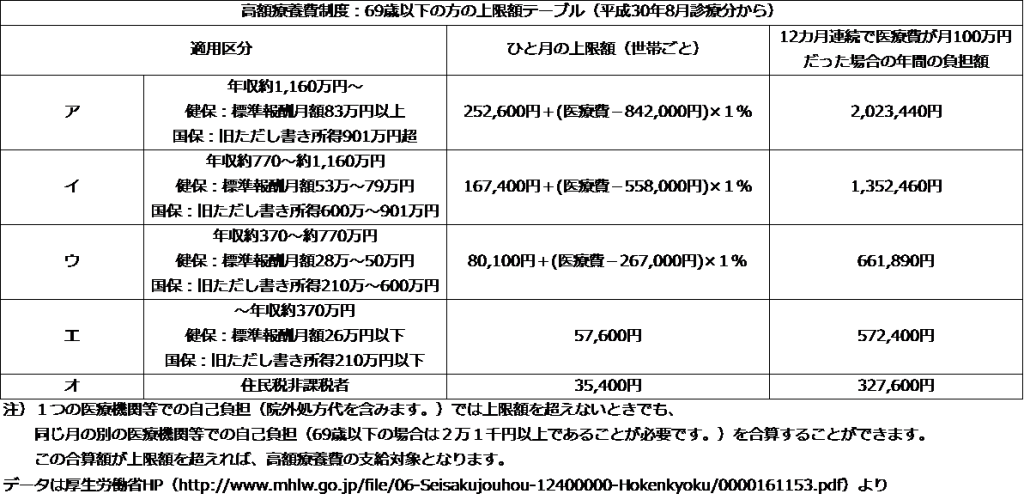

皆さんが入っている公的医療保険(国民健康保険、協会けんぽ、組合けんぽ、共済組合、後期高齢者医療制度)には「高額療養費制度」というものがあります。1か月のうちに支払う医療費の上限が定められており、その上限額を超えた額がこの制度によって支給されるというものです。70歳以上の上限額のテーブルと69歳以下の上限額のテーブル、2つがあり、それぞれ所得によって上限額が決まっています。

例えば、45歳で標準報酬月額が30万円の方ですと、ひと月の上限額は「80,100円+(医療費-267,000円)×1%」となります。ひと月の医療費が100万円だった場合、通常は3割負担で30万円払わなければならないところですが、上記の式より、「80,100円+(1,000,000円-267,000円)×1%」=87,430円が上限額(負担額)となります。つまり、30万円との差額、212,570円が高額療養費として支給されることになります。

さらに、過去12か月以内に、3回以上、高額療養費支給のお世話になった場合は、4回目以降の上限額が44,400円に引き下げられる仕組みも設けられています。

つまり、過去12カ月連続で、医療費をたくさん払わなければならない異常事態(毎月の医療費が100万円で年間の医療費が1200万円としてみましょう!)になったとしても、計算してみますと年間で、87,430円×3か月分+44,400円×9カ月=661,890円の負担で済むということになります。

この事実からすると、民間医療保険に入る代わりに1年分の医療費の支払いに備えて661,890円くらいを別口で貯めておくという選択肢もあるのではないでしょうか?

下記に、平成30年8月診療分から適用される上限額のテーブルをお見せします。詳しくは、厚生労働省のページをご覧ください。

リンクはこちら(http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html)です。

70歳以上でも69歳以下でも、年収約370万円~約770万円というケースですと、毎月医療費が100万円以上という半ば異常事態においても、年間の負担額は661,890円となります。

注意点として、高額療養費制度はここ2年で70歳以上の上限額のテーブルが大きく変わり、現役並みの収入がある人に対する負担が上がっています。基本的には負担が増える方向になっているようですので、制度改正を注視していく必要があります。その中で、民間医療保険がどの程度必要なのかを見極めていくことが求められます。

また、「高額療養費制度」の認知度は低いという事実があります。平成25年に協会けんぽが行った調査によれば、高額療養費制度について「利用したことがある」のは 2割強(23.5%)、「利用したことはないが内容を知っていた」は 4割弱(38.4%)とのことです。「名前を聞いたことはあるが、内容までは知らなかった」と「今回初めて知った」を合算すると4割弱(38.0%)となっています。

リンクはこちら(https://www.kyoukaikenpo.or.jp/~/media/Files/shared/direction/dai51kai/25121216.pdf)です。

この投稿を機に、「高額療養費制度」について知ったり、学んでいただいて、民間医療保険の補償について考えるきっかけになれば嬉しく思います。