やすべえです。今年に入ってから、廣済堂(7868)という銘柄において、TOB(公開買い付け)合戦が行われています。興味深い出来事でしたので、少しまとめてみることにしました。

【最初のTOB・・・MBO(マネジメント・バイアウト、経営陣による買収)が発表された!】

2019年1月17日、廣済堂が公開買い付けされることが発表されました。まずは、会社のウェブサイトを見てチェックです。

2019年1月17日、廣済堂が公開買い付けされることが発表されました。まずは、会社のウェブサイトを見てチェックです。

「株式会社BCJ-34による株式会社廣済堂株式(証券コード:7868)に対する公開買付けの開始に関するお知らせ」というものが出ていますので、リンクをクリックしますと、PDFのファイルが出てきます。

TOBのニュースが出たときは、まず、この類のお知らせを読むことが大事です。絵が無く、字ばかりですが、重要なポイントを押さえていきましょう。このお知らせで重要な項目は以下の通りです。

①買付け等の期間:2019年1月18日から2019年3月1日までの30営業日

②買付け等の価格:610円

発表時の株価が419円であり、現在値よりも一定程度高い価格で買い付けを行うことがわかります。

③買付予定の株券等の数:買付予定数24,913,439株、買付予定数の下限16,609,000株、買付予定数の上限-(なし)

買付予定数の下限を見ることによって、どのくらいの株数を最低限買い付けたいのかがわかり、買付予定数の上限を見ることによって、買える株式のすべてを買い付ける予定なのかどうかがわかります。

④公開買付代理人:SMBC日興証券株式会社

公開買付に応募するためにはこの代理人に口座を開設する必要があります。

以下、文章を読んでいくと、この公開買い付けが、Bain Capital Private Equity, LP が投資助言を行う投資ファンドが発行済株式の全てを間接的に所有する「株式会社 BCJ-33」の完全子会社である「株式会社 BCJ-34」が行うことがわかり、マネジメント・バイアウトのための一連の取引の一環として、本公開買付けを実施することがわかります。

マネジメント・バイアウトは、会社の経営陣などがその企業を買収することです。経営陣の資金力によっては、しばしばファンドと共同で買収する形となります。

さて、続きを読んでいきますと、買付予定数の下限と買付予定数の上限についての説明があります。下限の16,609,000株が所有割合66.67%であり、応募株券等の総数が下限に満たない場合は、応募株券等のすべての買付等を行わないこと、対象者株式のすべてを取得することを企図しているので、上限は設けておらず、下限を上回ればすべての応募株券等の買付等を行う事が書いてあります。

他には、値段の根拠や、二段階買収という、この公開買付が成立した後に行われる、追加のイベントについて書かれています。

【TOB発表後の動きを見る・・・通常の動きではない可能性!】

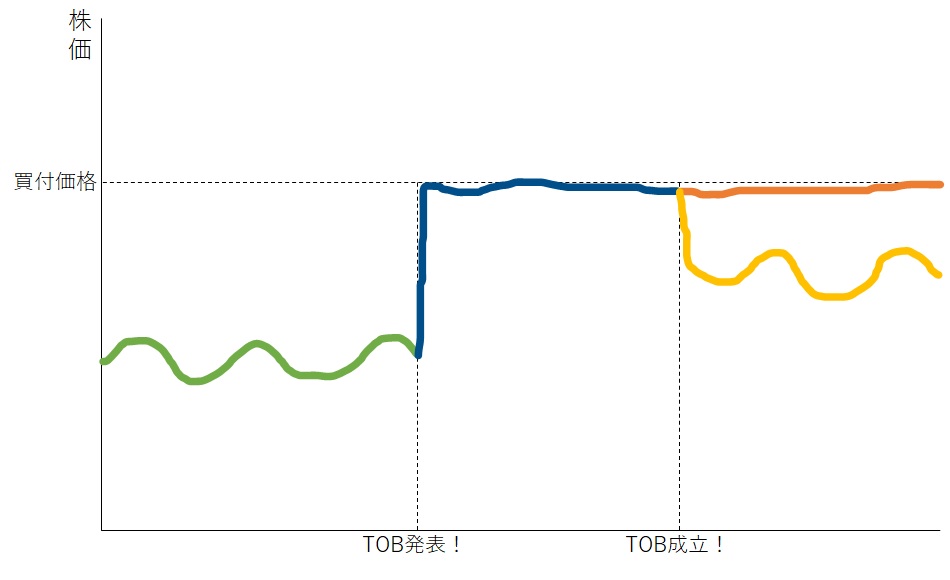

上記のような「現在値よりも一定程度高い価格で買い付けを行う」もので、「下限を上回れば全ての応募株券等の買付等を行う」TOBについては、通常のケースでは、株価が「買付け等の価格」をほんの少しだけ下回る価格に落ち着くことになります。お絵描きしてみましたが、以下の絵のような感じです。

何故ならば、投資家は「TOBは成立するだろう」と考えるので、買付け等の価格(610円)よりも安く買えるならば買ってしまって、TOBに応募してその差額を儲けようと目論むからです。一方、買付け等の価格(610円)より高く買ってしまって、TOBに応募してしまえば、確実に損してしまう事になります。

何故ならば、投資家は「TOBは成立するだろう」と考えるので、買付け等の価格(610円)よりも安く買えるならば買ってしまって、TOBに応募してその差額を儲けようと目論むからです。一方、買付け等の価格(610円)より高く買ってしまって、TOBに応募してしまえば、確実に損してしまう事になります。

さて、今回のケースでは、発表後、ストップ高などで日にちはかかりましたが、22日に609円で取引が行われ、28日まではその近辺で取引が行われていました。

2019年1月29日、通常の動きでは起こらないことが発生しました。株価が610円を大きく上回ったのです。当日の高値は660円、終値は635円となりました。TOBに応募しようとする人は610円を上回った値段で買うことは無いでしょうから、TOBに応募しない人が買っているということになります。さて、誰が買っているのでしょう?イメージとしては以下のようなものです。拙いお絵描きですみません!

この時点で、「通常ではない」事態を分析しようとする人が増えてきます。ほとんどの分析の論調は「廣済堂は、610円よりも価値がある。何故ならば、本業の印刷や出版ではなく、グループで経営する斎場が安定した収益を生んでおり価値がある」といったものでした。

さて、その論調が真実であるかを調べてみましょう。廣済堂のホームページには「決算説明会資料」というのがアップされていますので、数年分の資料を見てみますと、最新の2018年5月15日の決算説明に詳しいセグメント情報は載っていません(理由は分かりません)が、一つ前の2017年6月9日の決算説明や、もう一つ前の2016年5月20日の決算説明には、葬祭事業が廣済堂の利益を牽引していることが載っています。

具体的には、2017年6月9日の資料によれば、平成27年3月期、平成28年3月期、平成29年3月期のセグメント別売上高と営業利益が載っており、情報セグメントの売上高は全体の4分の3程度、葬祭セグメントの売上高は全体の4分の1程度であり(それぞれ3期の合計から計算)、情報セグメントの営業利益は全体の14%程度、葬祭セグメントの営業利益は全体の116%程度となっており(同、それぞれ3期の合計から計算)、葬祭事業は売上高は大きくないものの、利益率の高い事業であり、ネット上の「グループで経営する斎場が安定した収益を生んでおり価値がある」という論調は正しいことがわかります。

さぁ、今後はどうなっていくでしょうか!?

次回に続きます。

- 投稿タグ

- 廣済堂