やすべえです。前回は金融所得を得る大切さを書きました。金融所得を得るためには避けて通れない「資産運用」ですが、「The first step is always the hardest.」などとも言いますが、「最初は何をするにもいつも大変なもの」です。また、資産運用をやっていく中で、せっかく手に入れたお金が減ってしまう可能性があるので、怖く思ってしまいがちなものです。

なぜ、最初の資産運用が大変だと感じたり、資産運用は怖いものだと思ってしまうのでしょうか?私が思う解決方法は、運用の中身を知ることです。最初、完全にブラックボックスに見えたものも、少しでもその中身がわかれば、冷静に判断できるようになります!

今回は、ブラックボックスに見えるやもしれない資産運用の中身を理解するために、資産運用をはじめる時に押さえておきたい3つのポイントを書いてみます。

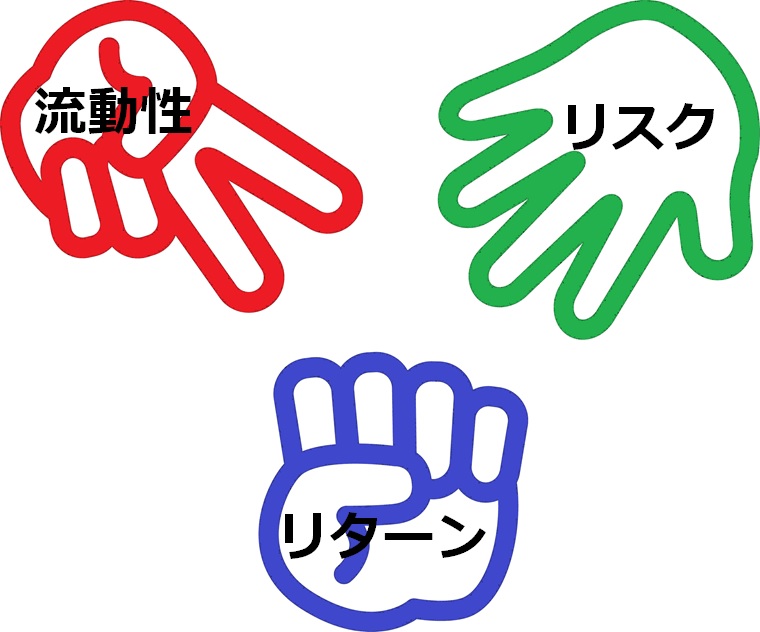

さて、資産運用における3つのポイントですが、「流動性」、「リターン」、「リスク」です。何?難しそう!と思われたかもしれませんが、それぞれについて簡単に説明していくとともに、その関係性を書いてみたいと思います。(この他にも手数料の額が大事なのですが、手数料はリターンと関連してきます。また別の機会にしっかりと書いていこうと思います。)

「流動性」は「すぐに現金に換えられること」です。大きなライフイベントが突然発生したとき、「運用している資産」に何かまずい変化があったとき、「第六感」で現金に換えたいと感じたとき、すぐに現金に換えられるかということが「流動性」です。

「リターン」は「投資に対する実質の利回り」です。手数料といった取引のコストを考慮して利回りを考えましょう。当たり前ですが、人は、一般的に、高いリターンを求めています。ただ、次のポイントである「リスク」と大きな関連性があります。「ハイリスク・ハイリターン」、「ローリスク・ローリターン」とよく言いますね。

「リスク」は「リターンの不確実性」です。1万円を預けたときに毎年確実に1000円もらえるもの(①)と、1万円を預けたときに五分五分の確率で1500円もらえるか、500円もらえるもの(②)ですと、あなたはどちらが良いでしょうか?「リターン」は計算上、①も②も同じ10%ですが、「リスク」は①の場合0%/年、②の場合5%/年となります。(今はこの数値の計算の方法を知っておく必要はありません。)

この3つのポイントは複雑に絡み合ってきます。例えば、以下のような商品のイメージです。

例1:「流動性」が良くて、「リスク」の少ない、比較的安全に見えるが、「リターン」も少ない商品。

例2:「流動性」が良くないが、「リスク」は少ない。「リターン」は「例1」のケースよりも少し良いが、途中で売りたいときには流動性が良くないので値引きしてでしか売れないかもしれない商品。

例3:「流動性」が良くて、「リスク」が大きいが、「リターン」も大きい商品。いざ売りたいと思った時に値上がりしているかもしれないし、値下がりしているかもしれない。

例4:「流動性」が良くなくて、「リスク」がわりと大きいのに、「リターン」が少なくて、よく考えれば手を出す必要がないのに、大々的に広告されていたりして、人気があったりする商品。

さぁ、どの商品が良いと思いましたか?「運用」をしていく際に、この3つのポイントだけでも知っておけば重要な武器となります。誰かに「運用」をお任せする時に、『この商品の「流動性」、「リターン」、「リスク」はどうなっているの?』と聞くだけでもセールスマンの言いなりにさせない効果があるかもしれません。もちろん、自分で商品を選んで決める時にもこの3つのポイントを考えることは非常に有効です!

次回は「安全資産とリスク資産」について説明したいと思います。

- 投稿タグ

- レッツ資産運用