やすべえです。今回が、「老後2000万円」の報告書に書かれていることを一つずつ理解するシリーズ、最終回です!

やすべえです。今回が、「老後2000万円」の報告書に書かれていることを一つずつ理解するシリーズ、最終回です!

第3章の第3節「環境整備」について、一つずつ読み進めていきます。

<3章「考えられる対応」を読み進める②>

前回は、個々人、金融サービス提供者の対応について見てきましたが、今回は、行政機関や業界団体などによる種々の環境整備について書かれている箇所になります。

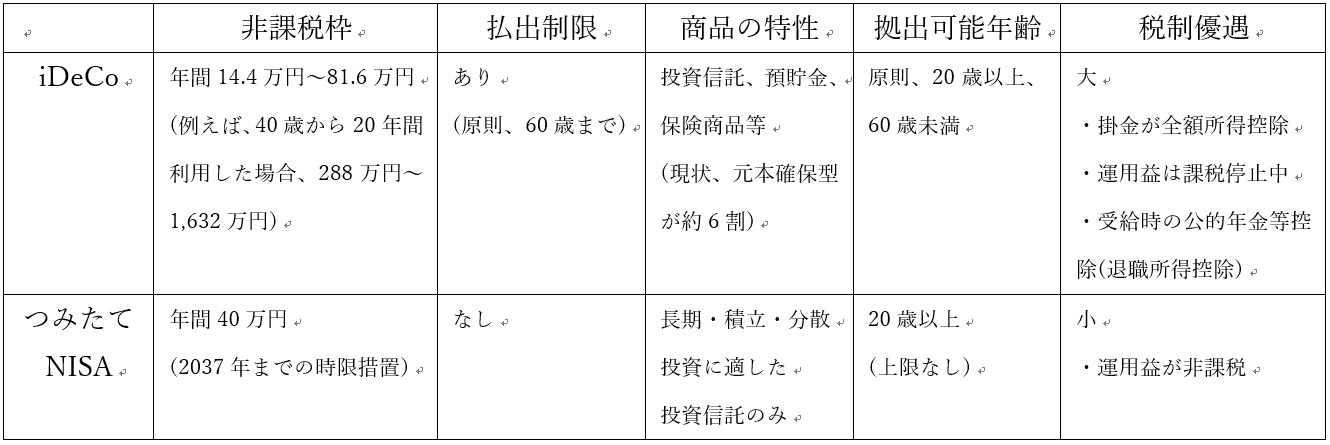

1項目は「資産形成・資産承継制度の充実」と題して、「つみたてNISA」と「iDeCo」が紹介されています。報告書に載っている表が分かりやすかったので、そのままのフォーマットで載せてみます。

この2つの制度の利用状況が、金融庁「NISA・ジュニアNISA利用状況調査」、国民年金基金連合会「iDeCoの加入等の概況」のデータより示されますが、つみたてNISAの利用者数は104万口座、iDeCoの利用者数は172万人と、日本の成人人口に占める割合はそれぞれ1.0%、1.6%とかなり低い状態です。

この2つの制度の利用状況が、金融庁「NISA・ジュニアNISA利用状況調査」、国民年金基金連合会「iDeCoの加入等の概況」のデータより示されますが、つみたてNISAの利用者数は104万口座、iDeCoの利用者数は172万人と、日本の成人人口に占める割合はそれぞれ1.0%、1.6%とかなり低い状態です。

両制度は進化していく必要があると考えられ、いくつか提言もされていますが、特につみたてNISAにおいては、時限措置という状態ですので、国民の多くが活用して、恒久的措置となるようにしたいものです。

他には、住宅の活用といった問題や、相続税評価額の算出における不動産と有価証券における算出方法の違いについてや、事業承継における問題などが挙げられています。

そして、「金融リテラシーの向上」について書かれています。2つ引用します。

これまでも金融庁や金融広報中央委員会(事務局:日本銀行内)、業界団体などが、学校や職場、自治体などの場で、金融リテラシー向上に向けた授業やセミナーなどを活発に開催してきたところであるが、その中で資産形成について適切に取り扱われてこなかったという面もあり、今後は生涯を通じた資産形成の重要性や適切なあり方を国民に広めるきっかけとなるよう、取組みを工夫・強化していくべきである。

確定拠出型の企業年金(DC)では、事業主は確定給付型の企業年金のような運用の責任は負わないが、従業員に対する投資教育の義務などその役割は小さくない。事業主においては、より従業員一人ひとりの資産形成に資するような投資教育・継続教育を行うことや、従業員のリテラシーも踏まえつつ資産形成に資する運用の選択肢を用意することが求められる。従業員の金融リテラシーを高め、資産形成を支えていくという点では、DC に取り組んでいない企業についても、同じく企業に期待される役割は大きい。

金融教育に携わるものとして、この箇所を焦らずに、何度も読み、その本当の意味を考えています。世の中の変化を感じながら、自分に出来ることをしっかりとやっていきたいと思います。

次いで、「アドバイザーの充実」について書かれています。

ここも金融教育に携わるものとして重要な所であるのですが、「多様な商品・サービスを個々人が自身の力のみで選ぶことについては、人によって困難が伴うことも想定される」そして、「個々人に的確なアドバイスができるアドバイザーの存在が重要である」と書いてあります。

数行後に、「特に強く求められるのは顧客の最善の利益を追求する立場に立って、顧客のライフステージに応じ、マネープランの策定などの総合的なアドバイスを提供できるアドバイザーである」とあります。

こちらも、自分にできることをしっかりとやりつつ、アドバイザーを増やしていくようなアイディアも考えていかねばと思います。

最後に、「高齢顧客保護のあり方」についてです。

「個社レベルでの対応のみならず、全体としての対応の在り方に再検討を要する」、「個々人に応じたきめ細やかな対応が望ましい」、「本人意思の尊重と財産保護という二つの両立を図るための方策を」といった広範囲な施策が並んでいます。

日本は高齢化社会先進国と言われながらも、資産管理の観点での高齢顧客保護は進んでいないと考えられます。ここで、ふと思うのは、欧米で進むファミリーオフィスのような、一族が何世代にも亘って資産を管理していくというビジネスがあまり進んでいないという背景からくる要因はけっこう大きいのかもしれないということです。

ファミリーオフィスとまではいかずとも、いわゆるプライベートバンキングが発達する中で、高齢顧客向けの資産管理の方法や、資産継承のノウハウ、法制度などが進化していくはずですので、そういったことを活用していくことも考えられるのではないでしょうか。

1章と2章を読み進めていく中で、「こうあるべきだ!」という議論も出てきて、一部重複していることもありましたが、今回で3章まで読み進めることが出来ました。

残りは「おわりに」ですが、皆さんとご一緒に読んで、このシリーズを終えたいと思います。全8回の長い連載になりましたが、お付き合いいただきまして、ありがとうございました!

以上が、市場ワーキング・グループにおける、高齢社会における金融の目指すべき姿とは何かをテーマに、金融サービス提供者や専門家の意見を伺いながら議論を重ねた検討結果である。

日本人は長生きするようになった。さらに、現在の高齢者は昔に比べて格段に元気であり、社会で活躍し続けている。これ自体は素晴らしいことであり、多くの人にとっても、社会全体にとっても望ましいことである。しかしながら、寿命が延び活動し続けるということは、それだけお金がかかるということを意味する。余暇活動を楽しむなど心豊かな老後を楽しむためには、健康と同様にお金も重要である。長寿化に応じて資産寿命を延ばすことが重要であり、この観点から、ライフステージ別に知っておくことが望ましい事柄をこれまで紹介してきた。

特に 2025 年は、いわゆる団塊の世代が 75 歳を迎える年とされる。75 歳を超えたあたりから認知症有病率は大きく上昇するとされており、今から準備を始めることが重要と考えられる。認知能力・判断能力の低下は誰にでも起こりうるという認識の下、これに備え、対応することは、本人にとってこれまでと同じ形で金融サービスを受けるという意味で必要であり、家族など周囲の者を混乱させないという意味でも非常に重要である。また、その先の 2030 年ごろにはもう一つの人口の塊である団塊の世代ジュニアの者が 60 代となり、資産の取崩し期を迎えることが予想される。

これを見据えて、今何ができるか、何をすべきか。標準的なモデルが空洞化しつつある以上、唯一の正解は存在せず、各人の置かれた状況やライフプランによって、取るべき行動は変わってくる。今後のライフプラン・マネープランを、遠い未来の話ではなく今現在において必要なこと、「自分ごと」として捉え、考えられるかが重要であり、これは早ければ早いほど望ましい。そして、金融サービス提供者はこうした顧客の状況に対して、どれだけ顧客本位で一緒に考えることができるか。「自分ごと」として顧客に寄り添って考えることができる金融サービス提供者が顧客からの信頼を勝ち得ていくと考えられる。

冒頭で述べたとおり、高齢化は世界共通の課題となりつつある今、先進国、新興国を問わず、各国は対応を模索している、国際社会の中で、わが国は高齢化の最前線にいる。中国、韓国、シンガポール、タイそしてベトナムといったアジアの国では、わが国の高齢化に急速に追いつきつつあり、多くの国がわが国と同じように高齢化の問題に遠からず直面することが予想される。わが国はそのトップランナーとして高齢化対応に取り組んでおり、その取組みは各国から注目されている。今後、この成果を踏まえながら、各国の取組みの加速や知見の共有が期待されるが、特に高齢化先進国であるわが国については、その経験を共有することで各国の状況に適応できる解決策の検討に貢献することが期待されるところである。実際に、今年、わが国は G20 の議長国を務めるが、「 G20 金融包摂のためのグローバルパートナーシップ(GPFI)」において、高齢化が金融サービスに与える影響と対応について、議論を主導し、「高齢化と金融包摂のための G20 福岡ポリシー・プライオリティ」をまとめたところである。

しかしながら、わが国が世界のトップランナーであるということは、世界でも先例がない議論を行っているということでもあり、皆が手探りで議論を行っている現状である。前述のとおり、現時点で一つの解はない。今回の当ワーキング・グループの議論も、絶対的な解決方法を提示できているわけではなく、ブループリントを描いたのみと言えるかもしれない。ただ、それでも皆が高齢者対応を模索している中で、意義が大きい議論であると考えられる。この議論においては、個々人や金融サービス提供者、行政機関などのあらゆる主体がメインプレーヤーであり、多様な主体が意識を共有して、協働していくことが非常に重要である。公的な場に留まらず、シンポジウムなどの場、さらには周りの者ともこの問題を話し合い、皆で高齢社会における資産形成・管理や金融サービスのあり方に対する知見を深めていくことを通じて、対応のあり方が進化していくものと考えられる。この報告書が契機の一つとなり、幅広い主体に課題認識等が共有され、各々が「自分ごと」として本テーマを精力的に議論することを期待している。

- 投稿タグ

- 資産形成・管理