やすべえです。今月の証券アナリストジャーナルは、「金融ジェロントロジー」特集です。

やすべえです。今月の証券アナリストジャーナルは、「金融ジェロントロジー」特集です。

このサイトで、6月の後半に、「金融ジェロントロジー」の本を紹介しました。立て続けに「金融ジェロントロジー」に関する本や論文に出合っているというのは、ホットな話題であるということでしょう。日経ヴェリタスでも、今週からの連載で「金融ジェロントロジー」の特集がありました。ちなみに、「ジェロントロジー」とは、日本語にすると「老年学」と訳されますので、「金融ジェロントロジー」は、「金融老年学」です。

1本目の論文(長寿社会の課題と金融ジェロントロジーー駒村康平氏)では、金融老年学を「加齢に伴う認知能力の低下が経済行動、特に資産運用に与える影響について焦点を当てた研究領域」として、行動経済学の研究と老年学の研究をミックスして考えるなどしています。

行動経済学は、従来の経済学において「合理的な行動」や「正規分布」といった土台の上に作られてきた理論体系を揺るがしています。人間は合理的な行動をするとは限りませんし、正規分布ではない世界では確率に対する考え方が変わってくるわけです。

筆者は、これまでの老年学の研究から、高齢者の資産選択行動に関する仮説をまとめているのですが、なかなか興味深いです。行動経済学で言う「フレーミング効果」、同じ絵画でも額縁によって見え方が変わる、つまり、どのように見せるか、どのように説明するかで、感じ方が大きく変わってしまうことを言いますが、この「フレーミング効果」が増大するですとか、高齢者は若年者より半分程度まで選択肢を減らさないと判断できないですとか、意思決定を延期する傾向が強いですとか、一旦保有した者の価値を過大評価してなかなか手放さないですとか、肯定的な出来事や情報を注視し、ネガティブな情報を注視しないですとか、将来を展望する視点ではなく、過去を振り返る視点で意思決定するですとか、だそうです。こういったことを理解していきましょうという話です。

2本目の論文(退職後の資産運用の枠組みー加藤康之氏)では、まさに「退職後の資産運用の枠組み」という題名が説明していますが、退職金をもらって資産運用をしっかりとやらないといけない退職者こそニーズに合った資産運用サービスを必要としていると主張し、①資産の引き出しと枯渇リスクの管理、②退職金投資タイミングリスクの管理、③資産運用のパーソナル化というテーマで、議論していきます。

私、やすべえも、退職金で資産運用をするケースに対しての方法論や知っておくべき知識や知恵を書いたことがあります。外部サイトですが、3つ記事がありますので、宜しかったら読んでみてくださいませ。

退職金で資産運用デビューされる方へ その1 – 最初に知っておきたい!・・・2つの分散投資

退職金で資産運用デビューされる方へ その2 – 「退職金運用キャンペーン」を分解してみました

退職金で資産運用デビューされる方へ その3 – 「100-自分の年齢=リスク資産の割合」って本当ですか?

筆者は、資産がざまざまな状況下で、枯渇する確率がどうなるのかをモンテカルロシミュレーションによって算出しています。これが学問的でもあり実践的でもあって非常に面白いものでした。

資産運用において、リスクの取り方を3種類(GPIFの現行の運用スタイルを中リスク、GPIFの2014年以前の運用スタイルを低リスク、リスク無し)設定し、年間の引き出し率(毎年いくら引き出すか、当初の金額に対する割合)を3種類(3%、4%、5%)設定し、インフレ率も3種類(インフレ無し、ここ20年の平均である0.528%、2%)設定し、さらに、引き出す期間を2種類(25年間、35年間)設定し、3×3×3×2=54通りのケースにおいて算出します。

当然ながら、引き出し率を3%と少なめにしたほうが資産が枯渇する確率は低いですし、インフレも無いほうが資産が枯渇する確率は低いですし、引き出す期間が短いほうが資産が枯渇する確率は低いです。リスクに関しては、リスクを取ったほうが資産が枯渇する確率が一律に下がるということは無く、条件によってどういった運用が良いのかというシミュレーション上の答えが出てきます。

また、資産を最初に一気に投資するのか、1年から3年のドルコスト平均法で投資するのかという比較もあるのですが、これも大変興味深い結果です。投資期間の長さがモノを言って、残高の平均は最初に一気に投資したほうが優勢なのですが、残高のばらつき、標準偏差はドルコスト平均法で投資したほうがかなり小さい数字になり優勢になります。こういうシミュレーションの結果はパワフルで、頼れるものだと思います!

3本目の論文(金融ジェロントロジーと住宅の資産活用ー大垣尚司氏)は、またもや大変参考になる論文でした。これまで知らなかった問題を知ったり、新しい切り口、新しい視点を得ることができました。

「居住ニーズと相続のタイムラグ」という話が、言われてみればその通りの話ですが、大きな問題だなと思いました。その問題とは、「寿命が20年近く伸びた」ことによって、「子世代が、親の家を引き継ぐ前に、自らの住宅を確保するようになった」というもので、「物理的な家と生活共同体としての家を引き継ぐ」というイベントが従前は同じタイミングであったものの、今は別物になり、「住宅への二重投資が行われている」というものです。

たしかに、おじいちゃんやおばあちゃんの世代から長生きになってきて、住宅への二重投資が行われているというのはありそうで、世代が進むにつれ、空き家問題が増大していくことが見えています。住宅を建てるときに、しっかりと計画をもって建てなければいけないのでしょうけれど、物理的に同居が不可能であったり、解決しにくい状況がありそうです。

上記の問題が提起されつつ、後半はホームエクイティリリーススキームという、勤労収入が無くなってから住宅を資金化するための仕組みについて、たいへん詳しく書いてあります。住宅は大きな資産ですから、活用する重要性は論を待ちませんが、実際に活用するためには、なかなかハードルが多く、日本では、リバースモーゲージにしても、かなり使いにくいのではないかと思います。本論文には、様々な例示や提案が出てきます。

4本目の論文(英国における退職後の資産管理をめぐる議論ー神山哲也氏)は、イギリスにおける年金政策の変化を知ることができる一本です。年金を積み立てるフェーズと年金を取り崩すフェーズで、政策が大きく違うというのが興味深いです。

年金を積み立てるフェーズでは、雇用主に対して、従業員への年金制度の提供を義務付ける制度が2012年から適用開始されているそうです。一方、年金を取り崩すフェーズでは、終身年金で受け取らなければいけないといったルールを撤廃し、個人の自由で年金を受け取れるようにしたそうです。(2015年)

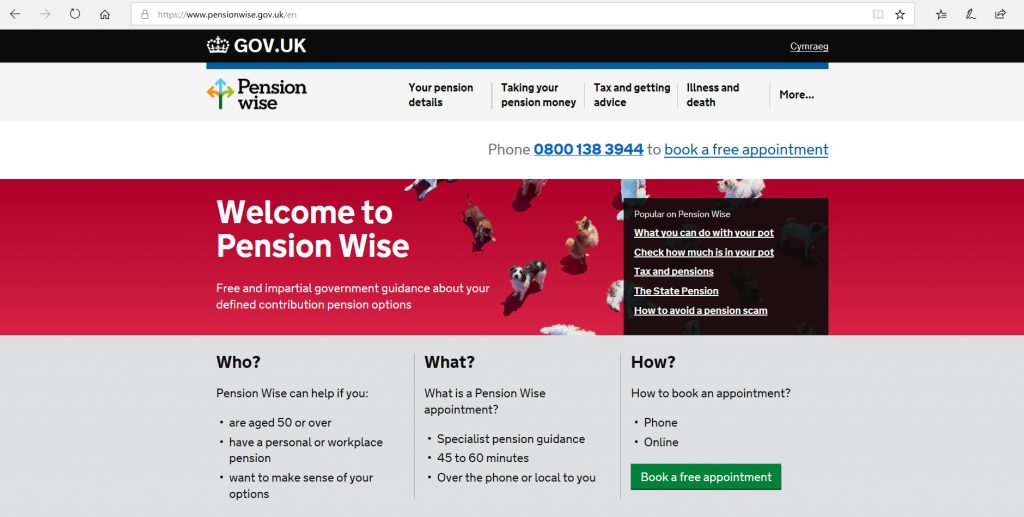

また、年金の取り崩しに関する意思決定を支援する機関があるという話が出てきます。「ペンション・ワイズ」という機関だそうですが、50歳以上の確定拠出型年金の加入者を対象に無料でサービスを提供しているそうです。このコンセプトは、いつの日か日本に輸入されてくるかもしれません。「ペンション・ワイズ」へのリンクはこちらです。

今月の論文は「金融ジェロントロジー」というテーマでした。これからの高齢化社会によって引き起こされるであろう金融に関する問題を交通整理して解決していくような学問であると思います。金融リテラシーの向上とも密接に関わる分野であり、現在進行形の学問ですので、問題意識を持って参加していきたいと思います!

- 投稿タグ

- 証券アナリストジャーナル