やすべえです。今回はGPIFという私たちの公的年金(国民年金と厚生年金)の積立金を運用・管理している団体について書いてみたいと思います。

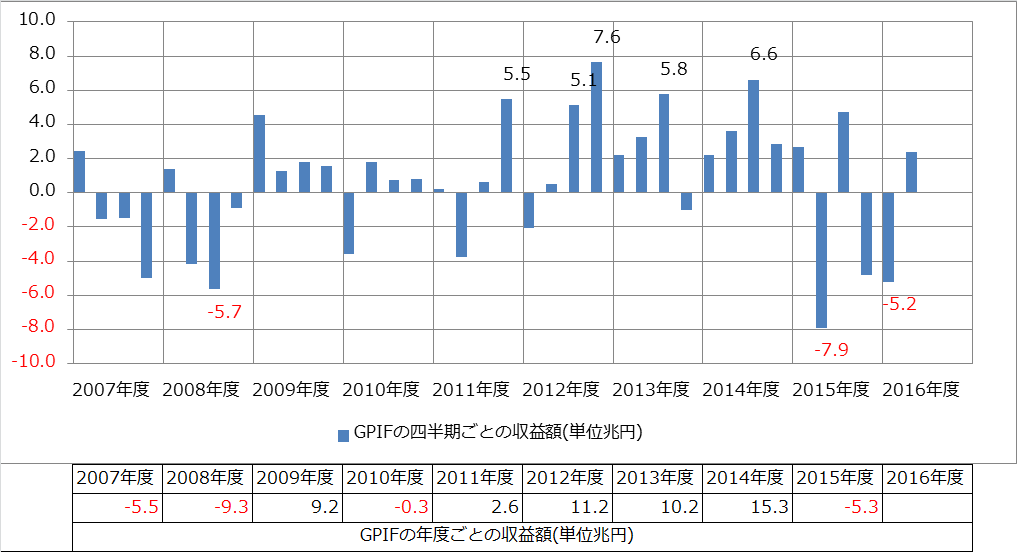

GPIFは、「Government Pension Investment Fund」の略で、日本語にすると、「年金積立金管理運用独立行政法人」となります。このGPIFの動きをウォッチしておくことは非常に重要です。何故ならば、GPIFは私たちの年金の基礎である公的年金の積立金の運用をするという重要な任務を行なっているからです。マスコミからの注目も当然高く、四半期ごとの成績が報道されます。最近の叩けるものは叩く(ディスる?)カルチャーのせいか、成績が悪い時には大きく報道されています。ここでは、まずは、淡々と、これまでのGPIFの四半期ごとのパフォーマンス、年間の額も見てみましょう。

悪くないです。ただ、結果として悪くないだけですので、将来がどうなるかというのはわかりませんので、ウォッチしていくことは重要です。

次に、GPIFの四半期の運用成績がマイナスだったときにマスコミから「GPIFの資金が枯渇する!」と言われたことがありますが、これも説明しておきます。実は、これはある意味本当なんです。しかし、運用が下手で枯渇するのではなくて、計画的に枯渇させる方向になっています。これを理解するには、年金制度の背景を見ておく必要があります。

日本の年金制度は「世代間扶養」というシステムを採用しています。これは今現役世代が払っている保険料が、年金を受給する世代に直接充てられるということです。そのシステムの中で、少子高齢化が進んでいることによって、現役世代と年金受給世代のお金の出入りのギャップが発生してしまうので、これまでにその世代間ギャップに備えて貯めていたGPIFの資金を使っていきましょうということなのです。いわば、GPIFは世代間ギャップを埋める「緩衝材」のようなもので、世代間ギャップが無くなればお役御免となるわけです。

今、その「緩衝材」の運用額は140兆円超と巨額になっています(巨額であるのでマーケット関係者はGPIFのことをしばしば「クジラ」と呼んだりします)が、年金全体の給付のスケールも年間で動く金額としてかなりの巨額です。国は国庫等負担として12.2兆円払っていて、世代間扶養の若者が35.1兆円払っていて、年金の給付が54.2兆円となっています。「緩衝材」は世代間ギャップの増減に応じて、資金を受けたり出したりしています。データは厚生労働省の概要ページ(http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei01/index.html)のデータを使用しましたので、オリジナルの資料を見てみたい方はリンクからどうぞ!さておき、この資金の流れが様々な経済のシナリオにおいてどのように変わっていくのかというのを考えながら政府は年金運営を行なっていきます。

次回は、GPIFの運用方針が積極的になったことについてに書いてみたいと思います。

- 投稿タグ

- 年金