お金や資産運用のことを正直に分かりやすくお伝えしております動画チャンネル、きんゆうちゅーぶ★です。

2021年6月から、CGを導入し、パワーアップさせています!

この投稿では、最近のアップデートを紹介していきたいと思います。今回は「ライフ編」です。

見出しをクリックしていただくと、動画に飛べます♪

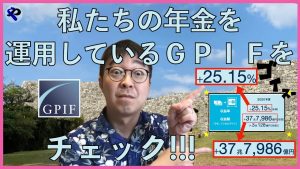

私たちの年金を運用している「GPIF」をチェックしてみた

「GPIF」って、何の略か分かりますか!?

「GPIF」って、何の略か分かりますか!?

「Government Pension Investment Fund」の略です。日本語にすると、「年金積立金管理運用独立行政法人」です。漢字が連続で15文字!圧巻ですね!

そんなGPIFが2020年度、運用資産を25%増やしたという話をしている動画です。

GPIFについて知っておくことは、私たちの年金の行方について考える上で役に立ちます。

そして、私たちの資産運用の方法を考える上でも、役に立ちます!

人生100年時代の個人金融資産どうする?

「日本の年金制度は存続する」が、「年金給付の水準は低くなる」という問題があります。総裁選で河野太郎さんが主張されていました。

「日本の年金制度は存続する」が、「年金給付の水準は低くなる」という問題があります。総裁選で河野太郎さんが主張されていました。

「年金給付の水準が低くなる」ことで、「国民の安心が担保されないというのは問題ではないか?」というものです。

この問題は一筋縄ではいかないことが明らかなので、総裁選のテーマにするのは「得」か「損」かで言うと「損」ではあったのですが、河野さんはこの問題を重要視し、議論しようとしました。

何事にも正面から取り組むという姿勢が見えて、私の中では河野さんの株が上昇しました。しかし、総選挙では残念でございました。

本動画では、証券アナリストの業界紙「証券アナリストジャーナル」に載っている4本の論文の内容を絡めて、お話しています。

家計を見える化する4つの方法

「家計の見える化」の話ですが、「家計簿」なんて面倒なことには触れていません。

「家計の見える化」の話ですが、「家計簿」なんて面倒なことには触れていません。

この動画でおススメするのは「知るぽると」の「資産負債総括表」です。

エクセルが少し使えれば、最低限の入力で現状把握が出来るというのが魅力です。

年に1回やるだけで効果が高いです。ぜひやってみてはいかがでしょうか?

ちなみに、この動画からCGをはじめました・・・。CG、楽しいです・・・。

「貯蓄型保険」を使って「生命保険料控除」を「有効活用」する

『「貯蓄型保険」は入るべきではない!』とか、

『「貯蓄型保険」は入るべきではない!』とか、

『「貯蓄型保険」は入るべき!』とか、

決めつける人が多いです。

この動画では、「貯蓄型保険」を使って、「生命保険料控除」を「有効活用」すると、実質的なリターンが〇〇%になります、

ということを冷静に計算していきます。

超低金利の時代です。

今回の試算では、生命保険料控除を活用して、配当金も貰えると皮算用して、年率1.8%くらいのリターンとなりました。

以上、4本の動画を紹介させていただきました!次回は「勉強編」をやってみます!

最近のきんゆうちゅーぶ★はYouTubeのサイトに行ってチャンネル登録していただかなくても良いので、チェックしてください!

では!

- 投稿タグ

- きんゆうちゅーぶ