ようやく第3章までやってきました。かなり理解も深まってきたのではないかと思っていますが、今回も一つずつ読み進めて、理解していきたいと思います。

ようやく第3章までやってきました。かなり理解も深まってきたのではないかと思っていますが、今回も一つずつ読み進めて、理解していきたいと思います。

第2回の投稿で、「この連載は7回になる予定です。」と書きましたが、1回増えまして、全8回になります。今回が最終回だと思っていた方、今回ともう1回、お付き合いいただけたらと思います。

<3章「考えられる対応」を読み進める①>

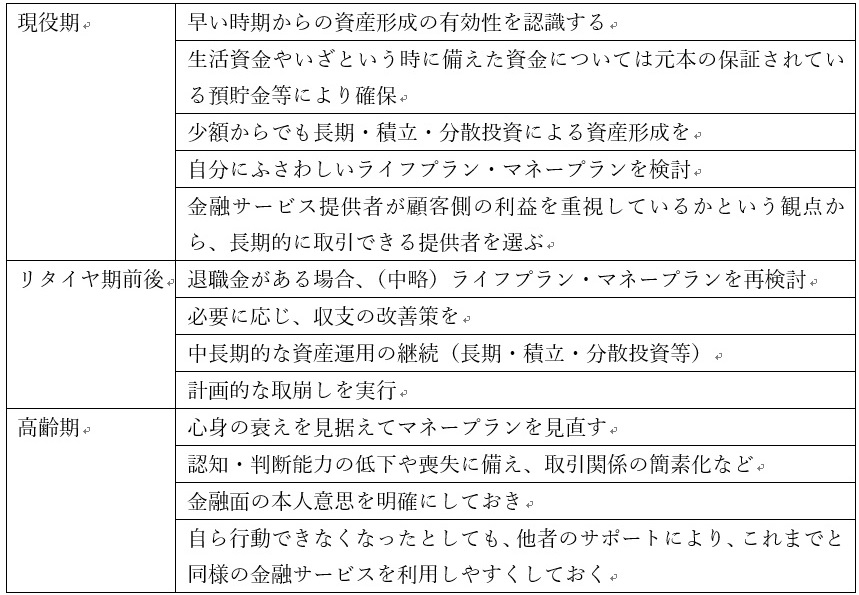

前章からの流れで、個々人、金融サービス提供者に何が出来るのか、何をしていくべきなのかという話が箇条書き的に書かれていきます。図にしたほうが分かりやすそうなので、今回は図にしてみます。

個々人編 全ての項目が具体的な行動のアイディアとなっており、大事になってきます。「え、こんなに?」と思われる方も多いと思うのですが、継続的に見直さなければいけないことは少なく、一度実行してしまえば大丈夫であるものが多いです。

全ての項目が具体的な行動のアイディアとなっており、大事になってきます。「え、こんなに?」と思われる方も多いと思うのですが、継続的に見直さなければいけないことは少なく、一度実行してしまえば大丈夫であるものが多いです。

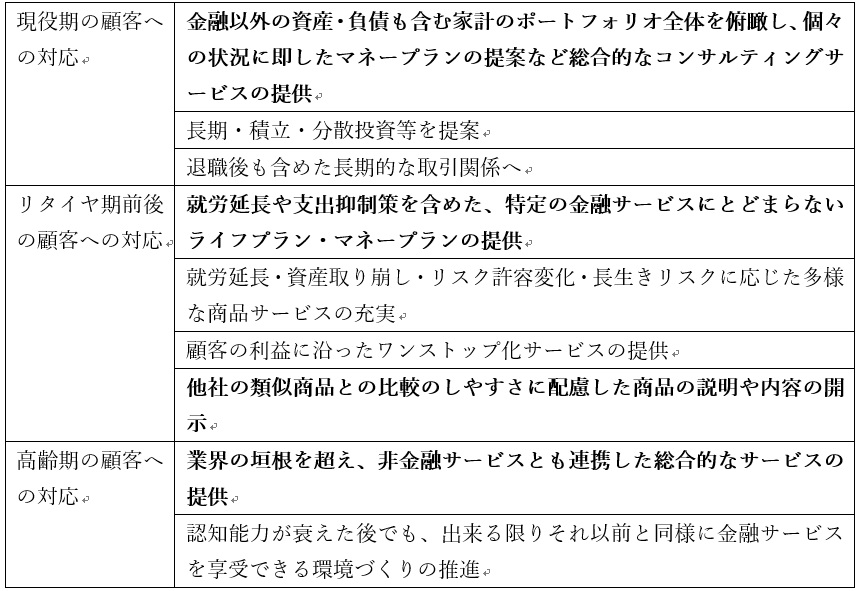

金融サービス提供者編

前提として重要になってくることとして、「顧客本位の業務運営の徹底」と「持続可能な金融サービス」が挙げられています。そして年代別に整理された顧客への対応の案が出てきます。

こちらは、「たしかに金融サービス提供者の皆様にやって欲しい」というものが並んでいます。

こちらは、「たしかに金融サービス提供者の皆様にやって欲しい」というものが並んでいます。

しかしながら、太字にしました、「総合的なコンサルティングサービスの提供」、「特定の金融サービスにとどまらないライフプラン・マネープランの提供」、「他社の類似商品との比較」、「業界の垣根を超え、非金融サービスとも連携」と書いてある4つの文言についてですが、私は、この4つの対応は、金融機関が行うには、かなりハードルが高いと思っています。実際問題として、金融機関以外の誰かがやるべきことなのではないか?と考えています。

<総合的なコンサルティングサービスの提供って、金融機関に出来るのでしょうか?>

例えば、個々人が資産形成や資産管理がしたいと考え、金融機関に行った場合、相談などをするのですが、結局はその金融機関の売りたい商品に誘導されるようなケースが多いと思います。これは、金融機関も悪気があってやっているわけではなく、持っている商品しか売れないので仕方がないところと考えます。

つまるところ、金融機関に顧客本位のビジネスモデルが完全に出来るかというと、完全には出来ないと考えます。

ここからはかなり穿った個人的な意見になりますが、従前からある、資産形成や資産管理がしたいと考えて金融機関に行くという行動パターンは大きく変わっていくべきではないでしょうか。

個々人は、金融機関に行く前に、総合的なコンサルティングサービスを受けるなりして、自分の資産形成や資産管理の方向性をある程度、把握し、理解し、見合った金融商品を提供してくれる金融機関を選び、その上で金融機関に行くべきなのではないでしょうか。

「総合的なコンサルティングサービスを受けるなりして」という所をもっとしっかりと議論しなければいけないのですが、自身で考えることが出来るように、学習ツールなどを揃え、学習タイミングを指定するなどやっていくべきと思います。また、アウトソースするならば、優秀なファイナンシャルアドバイザーならばそれは可能かもしれませんし、昨今のフィンテックの発展によってAI的なソリューションを提示してもらうことも可能かもしれません。

少し横道にそれてしまいましたが3章の1節と2節は以上となります。次回は3章の3節「環境整備」について読み進めていきたいと思います。

- 投稿タグ

- 資産形成・管理